작년 9월달쯤 써놨던 과거 글입니다. 기록용으로 작성해둡니다.

현재와 차이가 좀 클겁니다.

현재와는 상황이 좀 바뀐거도 있어서 수치 등은 다시 찾아봐야합니다.

아래에서 언급하는 삼성바이오에피스의 시밀러 시장 동향 최신 자료는 아래 링크에서 볼 수 있습니다.(25년 2분기)

Samsung Bioepis’ Second Quarter 2025 Biosimilar Market Report Highlights US Debut of Ustekinumab Biosimilars with WAC discounts over 80% and Regulatory Streamlining

또한 리제네론의 최신 실적보고는 EDGAR에서, 로슈의 실적보고는 로슈 홈페이지에서 확인 가능합니다.

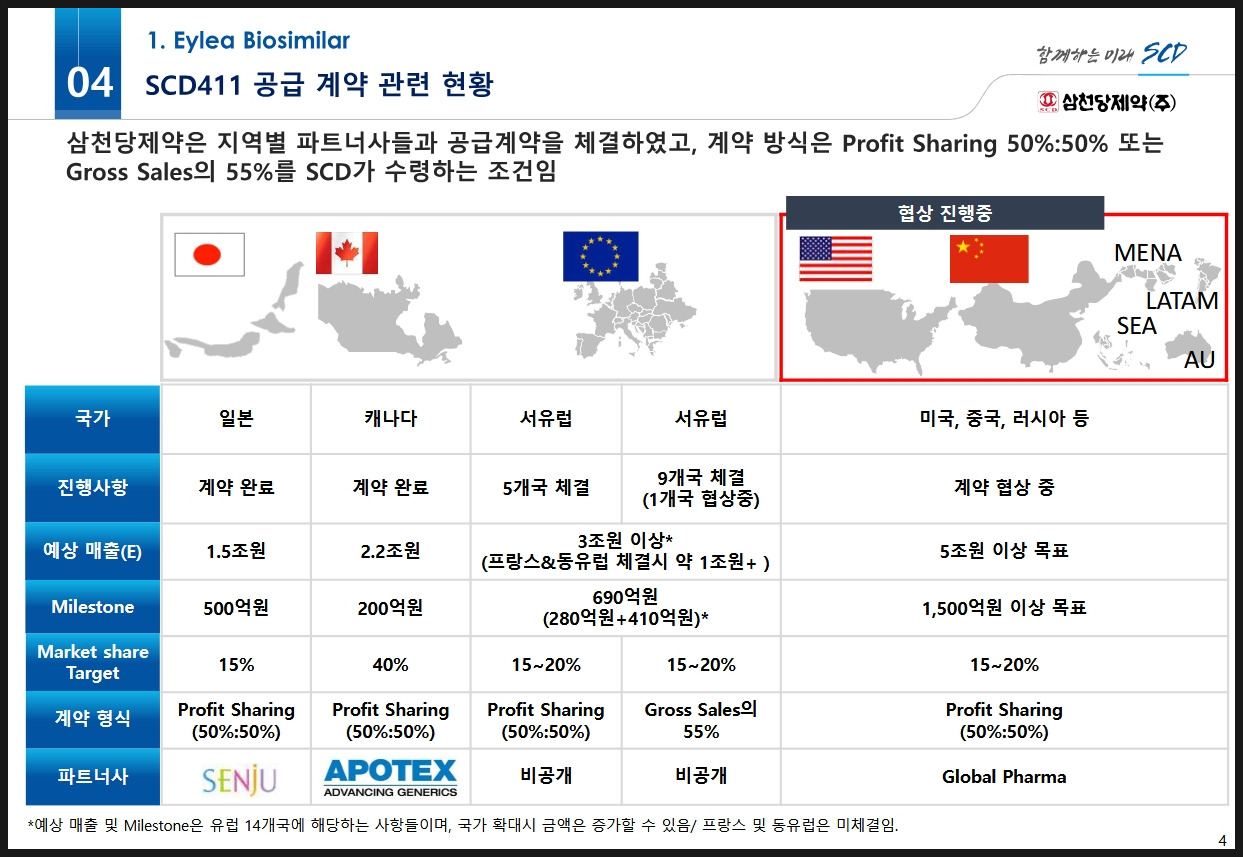

1. 삼천당제약

→ 아일리아 바이오시밀러의 북미 진출에 가장 앞서있는 국내 회사.

현재 캐나다 및 유럽, 일본 등 여러 국가와 독점 계약이 체결되어 있있으며, IR상으로는 2025 상반기부터 캐나다 수출 진행 예정

2. 아일리아가 뭐지?

→ 리제네론이라는 회사의 황반변성(눈) 치료제

3. 바이오시밀러가 뭐지?

→ 쉽게 말해 복제약, 가격이 저렴해 점유율 잘 뺏어옴

4. 리제네론의 아일리아 매출액은?

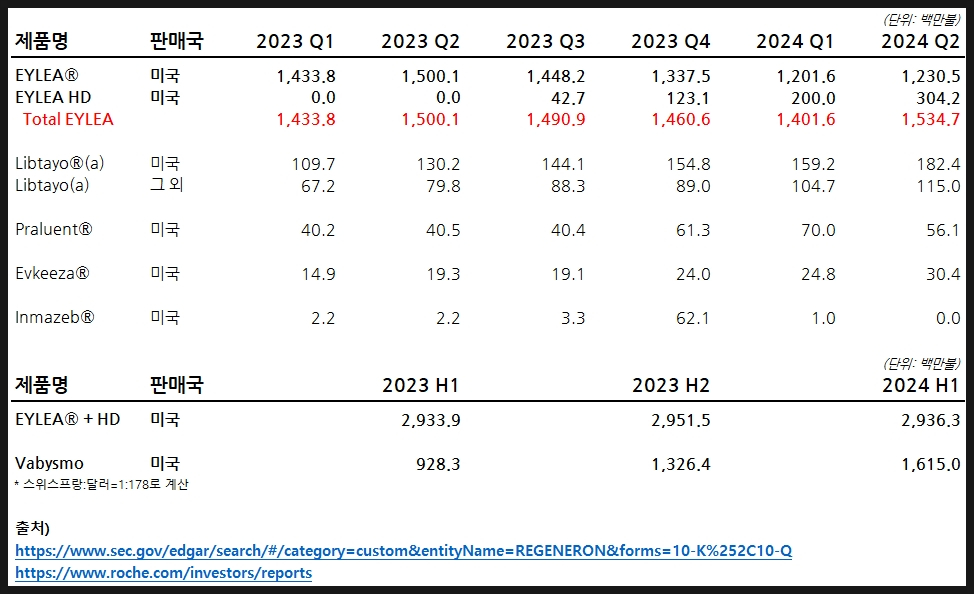

→ 분기별 14~16억(데이터 최신화 필요)

+ 무섭게 시장을 키워가고 있는 로슈의 바비스모, 그러나 아일리아의 매출액은 거의 변동 없음

→ 황반변성 시장이 급격히 커지고 있음을 시사

+ 바비스모가 매출이 크게 증가한 이유?

→ 고용량이라 주사 맞는 횟수가 적음. 눈에 맞는 약이라 자주 꽂는거 좋아할 사람 없음, 그러나 아일리아도 고용량(HD) 출시하여 경쟁력을 확보하고자 함

* (2025.4. 추가) 고용량 아일리아의 투여 간격을 최대 24주로 연장하려는 시도가 미국 식품의약국(FDA)의 보완요구 공문(CRL) 발송으로 제동이 걸린 상태.

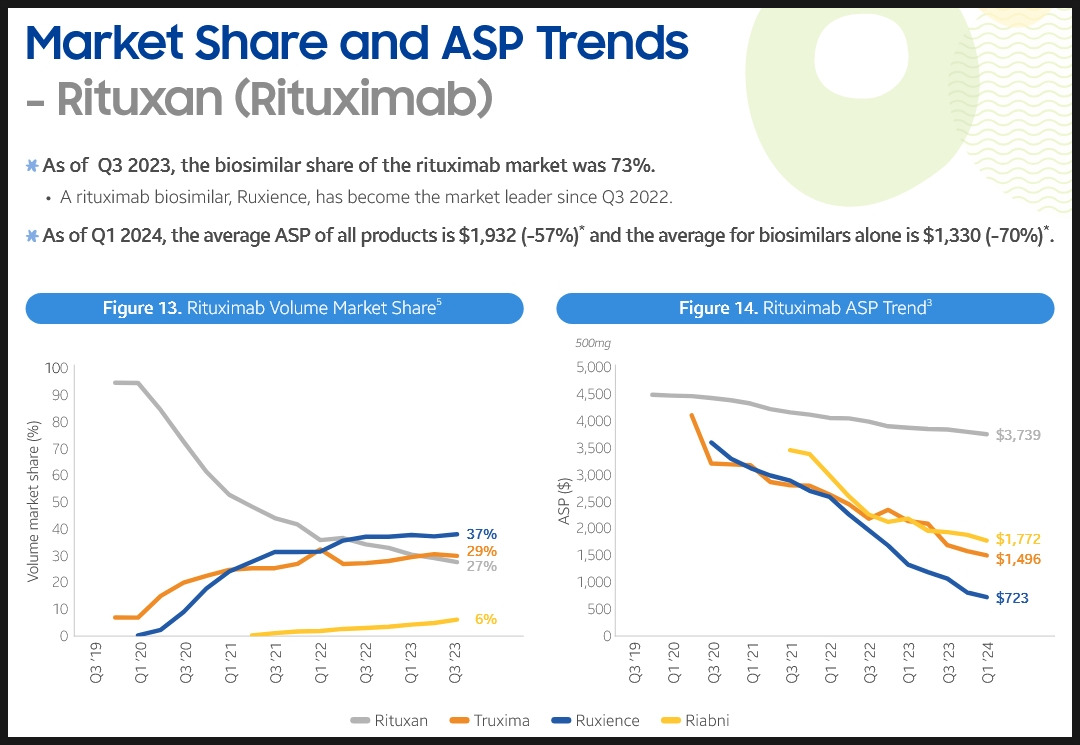

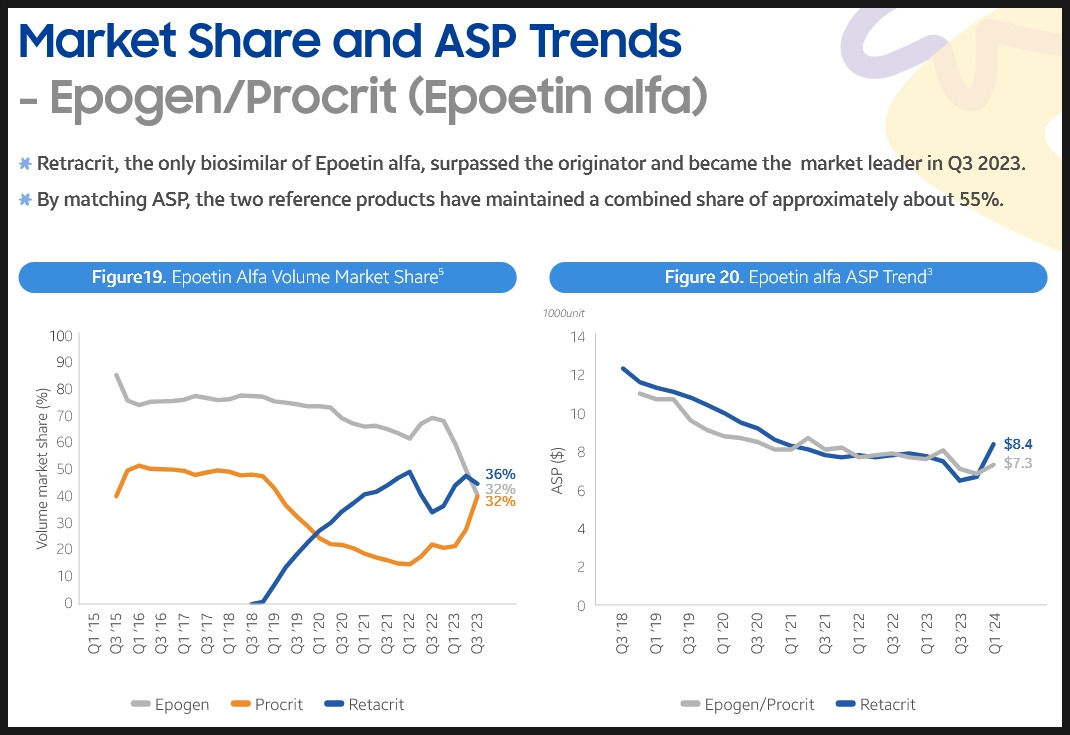

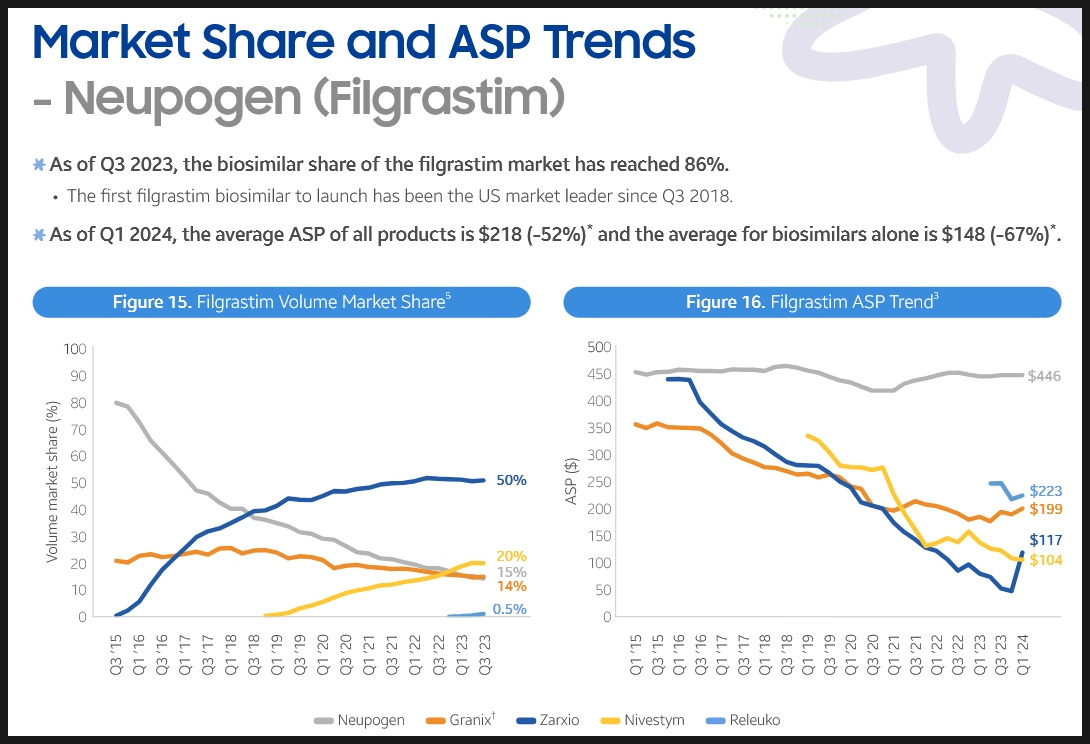

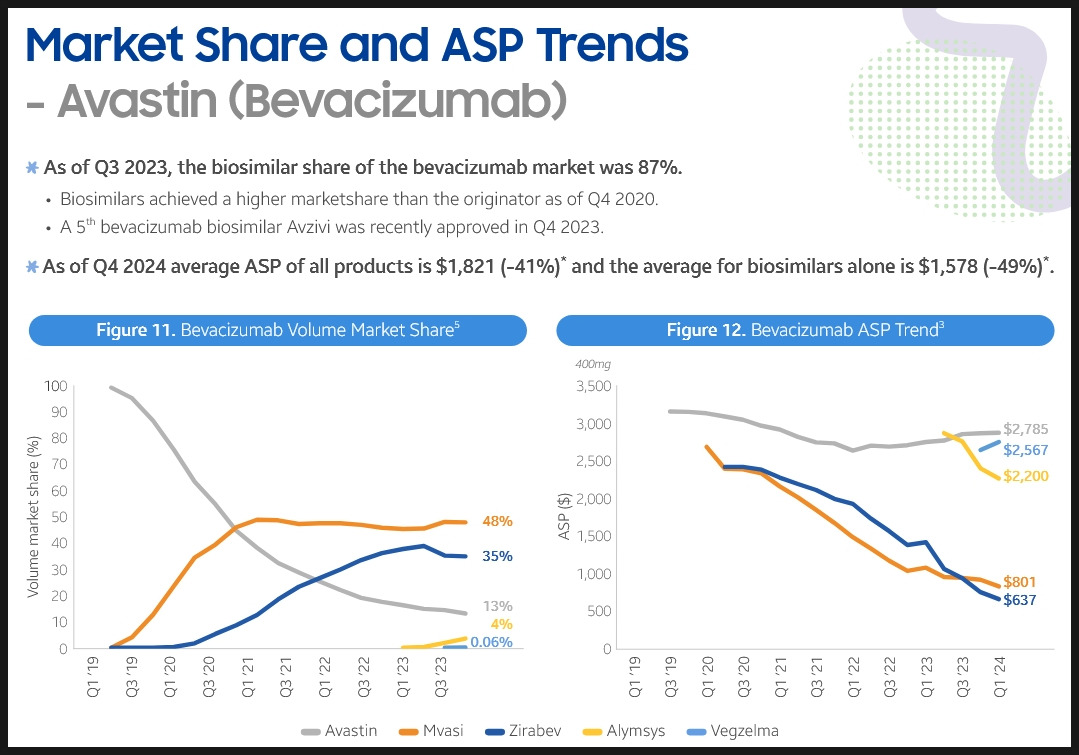

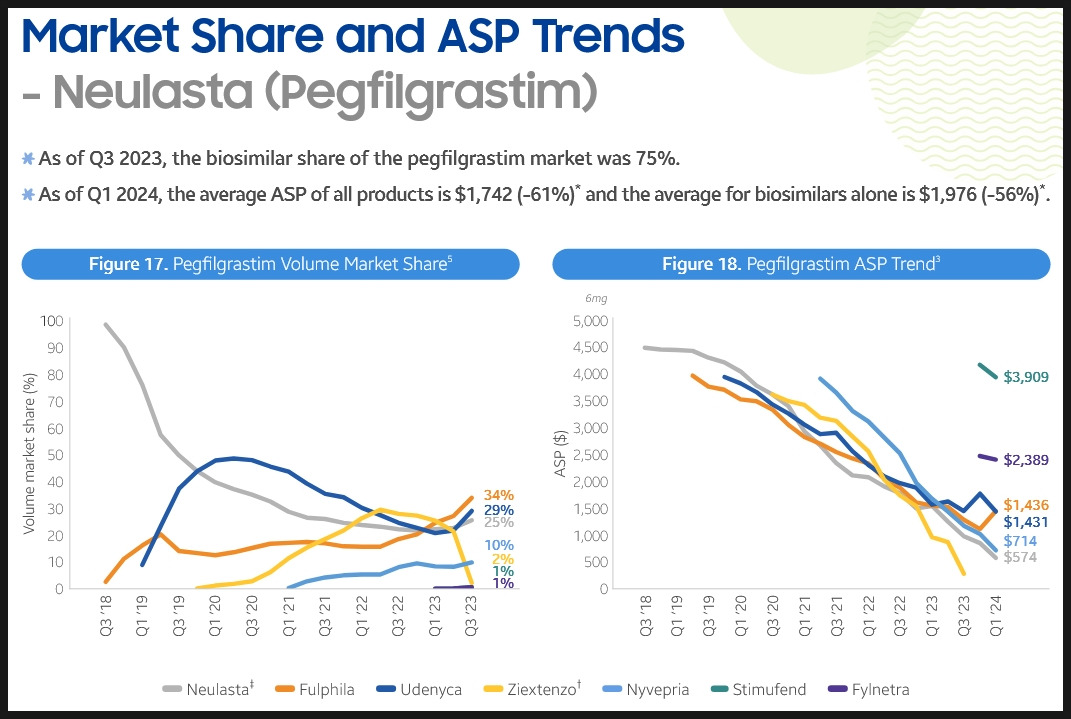

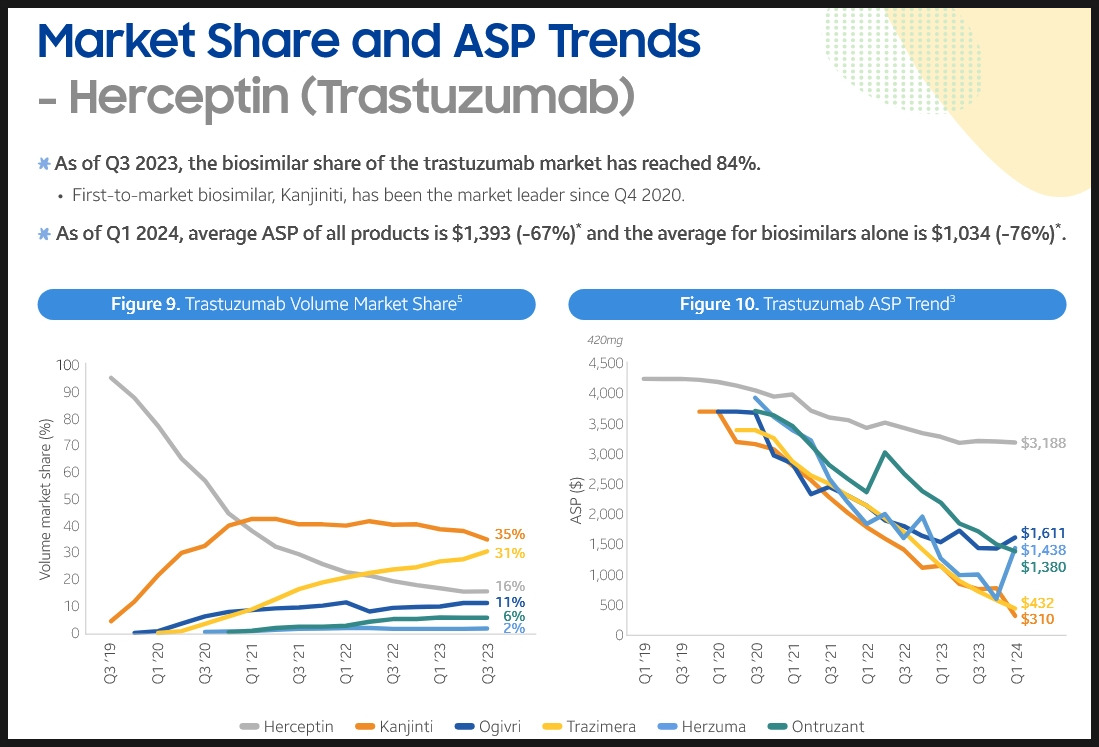

5. 바이오시밀러의 시장 점유율 및 약가의 변화

* 삼성 바이오에피스 바이오시밀러 마켓 리포트 참조(회색이 오리지널, 주황색이 퍼스트무버, 파란색이 세컨드무버

(클릭시 커짐)

6. 삼천당제약은 현재 해외 파트너사와 공급 계약을 맺고 이익 공유 방식으로 계약하고 있음

계약 체결된 회사 대부분 50%의 이익 공유, 미국도 40~50%로 예상하고 있음

* 출처는 삼천당제약 24.03. IR 자료

** 아래 예상 매출액은 10년 계약에 따른 예상 매출액

7. 북미 계약 시, `23년 아일리아 매출액 59억불×점유율 30%×약가 30%×이익공유 40% = 연 2.11억불, 원화로 약 2800억원

→ 이게 미국만의 연매출이 될 수 있고, 점유율, 약가, 이익 공유 비율에 따라 훨신 높아질 수 있음

8. 그 외 국가에서 아일리아 판매는 바이엘에서 하는 중, 매출액은 미국 매출의 약 61% 수준

→ 유럽 계약도 무시 못할 수준, 위 장표와 비슷함

9. 현재 삼천당제약의 주가 및 시가총액 = 13만원, 3.1조

10. 적다가 먼가 빠뜨린거 같아서 추가. 왜 삼천당이 퍼스트무버로 유력함?

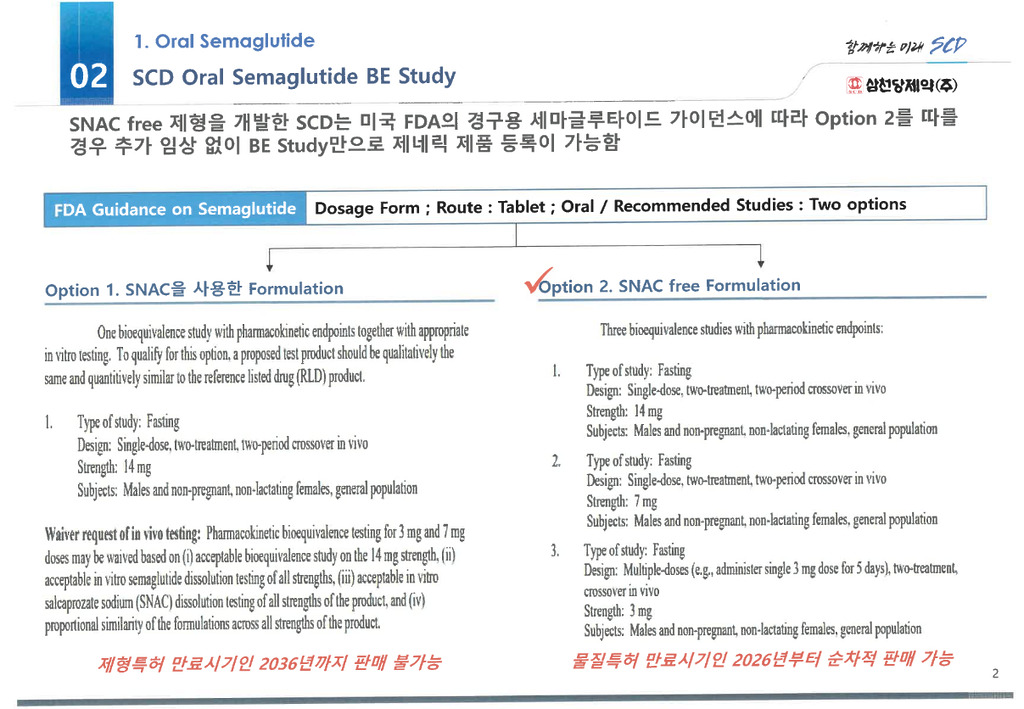

→ 제형특허 때문임. 제형은 크게 두가지로 나뉘는데, 바이알, PFS로 나뉨.

PFS가 나오면서 기존의 바이알 제형을 싹 다 잡아먹고 지금 점유율이 70~80% 가까이 됨.

문제는 PFS 제형이 특허 만료가 27년 6월인가 7월인가 만료됨. 그때까지 특허 문제 해결 못하면 진입 불가.

근데 PFS 제형특허를 회피할 수 있는 회사가 삼천당제약과 알테오젠임.

11. 그럼 알테오젠 사면 되는거 아님?

→ 구럼,,,둘,,,다,,,사셂,,, 정확히는 알테오젠은 시점이 늦음.

그리고 알테오젠의 현재 주력은 아일리아 시밀러가 아닌 제형 플랫폼이라 선택과 집중의 차이가 있을거라 생각됨

※ 원가를 알면 더 좋을텐데, 이거는 아무리 찾아봐도 안나옴. 리제네릭 전체 매출의 COGS로 계산하기에는 무리가 있다고 봄