이번에도 노래나 들으면서 가볍게 보셺

비전공자도 최대한 이해하기 쉽게 써보았슴

이 글은 아래의 보로노이(VRN-11)의 학회 포스터 내용 재요약에 이어지는 다음 글임

이번 보로노이 급락의 원인을 생각해보면 몇가지 사유가 떠올라 이를 정리해보고자 함

순서는 아래와 같음

1. ORR의 절대적인 수치에 대한 의문

2. 생존기간(PFS, OS) 관련 데이터가 제시되지 않음

3. 임상 발표 전 주가의 적정여부

4. 타 4세대 경쟁 약물대비 우월성에 대한 의문?

5. 기업의 재무 이슈

6. 신용 매수 불가

자. 한번 하나씩 확인해보자

1. ORR의 절대적인 수치에 대한 의문

우선 우리 개분쿤들을 위해 ORR이 뭔지부터 설명하겠음

ORR은 Objective Response Rate(객관적 반응률)의 약자임

쉽게 말하자면 치료 효과를 보인 비율 정도로 생각하면 됨.

이를 구하는 방식은 PR,CR 환자수 / 전체 환자수 임

10명의 환자 중 6명의 환자가 PR 혹은 CR이 확인된다면 ORR은 60%라고 볼 수 있음

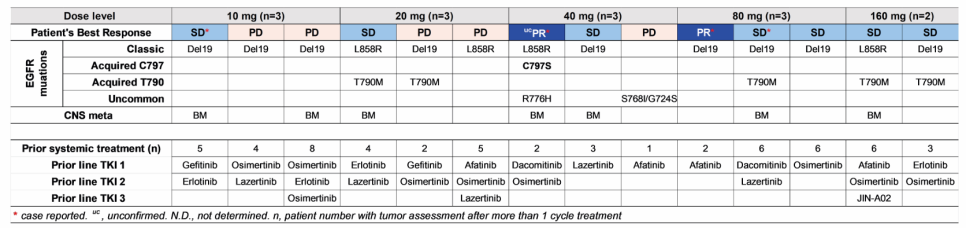

이를 인지한 상태에서 이 표를 한번 보자.

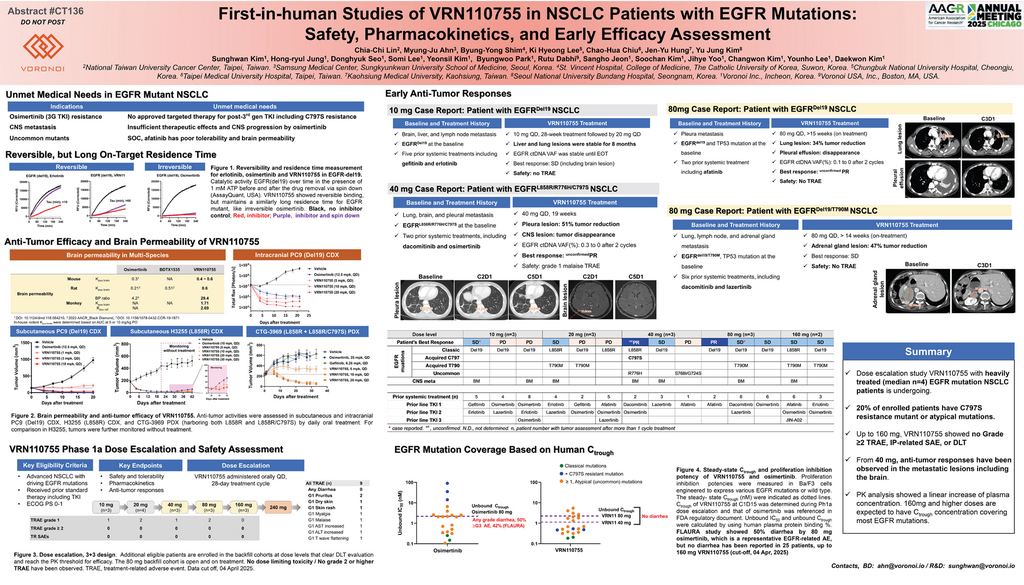

환자 수는 14명이며, 그 중 PR 이상은 2명으로 ORR은 2/14=14.3% 로 볼 수 있음

14.3%라는 수치가 어느 정도일까?

참고로 타그리소의 1a상 결과의 ORR 수치가 50~70%였었음

이렇게 보면 상당히 낮은 수치로 보이고, 투자자라면 의구심을 가질만한 수치로 보임

“하아니 이건 너무 낮잖아요!!”

그러나 이는 잘 생각해볼 필요가 있음

“엥? 절대적 수치가 걍 낮다매요. 뭘 더 생각해봐요?”

이게 타그리소때랑 상황이 좀 다름.

반박해보자면,

1) 모집된 환자군이 매우 불리한 조건임

이 임상에 참여한 14명의 환자들은 대부분 3차, 4차 이상 치료를 이미 거친 상태임.

이전 치료로는 타그리소(오시머티닙), 다코미티닙, 라제르티닙 등 EGFR TKI를 이미 복수로 사용한 환자들임.

게다가 환자의 상당수는 C797S, T790M과 같은 내성 돌연변이를 가지고 있었고,

뇌 전이(BM)까지 있는 경우가 대다수였음.

이런 환자군에서는 종양이 줄어드는 것 자체가 매우 어려운 일임.

그런데도 현상 유지인 SD는 물론, PR이 2명이나 나왔다는 점은, 단순한 수치로만 판단할 수 없다고 생각함

2) 수치로 보기에는 낮지만, 질적인 반응이 뛰어난 사례가 포함됨

예를 들어 40mg 투여 환자 중 1명은 공식적으로는 unconfirmed PR(ucPR)로 분류되었지만,

뇌 전이 병변이 영상상 완전히 사라지는 수준의 국소 CR 반응을 보였음.

또 다른 환자는 폐와 흉막 전이가 눈에 띄게 줄었고, 6개월 이상 병이 안정됨(SD).

이런 질적으로 우수한 반응 사례들이 수치로는 다 표현되지 않는다는 점도 감안할 필요가 있음.

“오… 그러네요? 좀 더 가혹한 환경에서 유의미한 데이터가 나왔다고 생각하면 절대치만 보고 판단하긴 어렵겠네요?”

그렇지.

결론적으로, 14.3%라는 ORR 수치는 절대적으로 낮다고 볼 수 있지만,

환자군의 특수성, 반응의 질, 부작용이 거의 없었다는 점까지 함께 고려하면, 단순 수치만으로 “효과가 없다”라고 판단하는 건 성급한 결론일 수 있음.

2. 생존기간(PFS, OS) 관련 데이터가 제시되지 않음

암 치료제에는 ORR만큼 중요한 지표가 있음.

바로 PFS(Progression-Free Survival, 무진행 생존기간), 그리고 OS(Overall Survival, 전체 생존기간)임.

이 두 수치는 “암이 얼마나 오랫동안 자라지 않았는가”, “얼마나 오래 생존했는가”를 보여주는 가장 직관적이고 궁극적인 임상 효능 지표임.

예를 들어 어떤 약이 ORR은 낮아도, PFS나 OS가 길게 유지되면 “이 약은 생존에 도움이 되는 약이구나”라는 평가를 받을 수 있음.

“아하. 즉, 오래 생존할수록 그 약은 좋은약이다. 이런 뜻이군요!”

“어 근데 전 관련 글에서 fps…? os…? 그런거는 본적이 없는데요?”

맞음.

이번 VRN-11 임상에서는 mPFS(중앙 무진행 생존기간)나 mOS(중앙 생존기간)에 대한 수치가 전혀 언급되지 않았음.

포스터에도 Kaplan-Meier 곡선은 없고, “28주 이상 병 안정 유지” 같은 일부 사례가 간접적으로 나와 있을 뿐임.

그런 상황에서 ORR이 낮게 나온 상태다보니, “그럼 이 약으로 얼마나 오래 살 수 있는 건데?”라는 질문이 나오기 마련임

거기에 답이 없었기에 시장은 리스크 프리미엄을 할인(=주가 하락)하는 방식으로 반응한것으로 보임

“하아니 이게 무슨 소리에요!! 날 속인거니?”

그건 아님. 진정해.

임상 1a상이란게 본래 용량 안전성(PK, DLT)을 확인하는 단계라서 PFS나 OS를 본격적으로 논하는 시기가 아님

하지만 시장은 그 결과도 얻기를 원했지만, 그게 없어 불확실성으로 인식했고, 이 이유로 하락에 힘을 실어줬다고 생각한다는거야.

“흑흑 그럼 전 망한건가요?”

몰?루

근데 벌써부터 울면 다음껀 어떻게 보려구…

3. 임상 발표 전 주가의 적정 여부

이번 주가 급락은 발표된 임상 데이터 자체의 문제라기보다, 그 데이터를 받아들이는 시장의 위치와도 관련이 있음.

즉, 발표 전 주가가 이미 꽤 많이 올라 있었기 때문에, 설령 괜찮은 데이터가 나와도 시장에서는 “기대 대비 새로울 게 없다”, 혹은 “재료 노출 끝”으로 받아들였을 가능성이 있음.

“하아니 제가 머리 꼭대기에서 샀다구요??”

그럴지도 몰라.

실제로 보로노이는 전임상 단계에서부터 C797S 변이 환자와 뇌전이에 대한 니즈를 채워줄 신약으로 많은 관심을 받아왔고,

그에 따라 기관·개인 투자자들이 미리 선반영하는 주가 흐름이 있었음.

그러나 막상 나온 결과는 일부 투자자들 기준으로는 “그 정도는 알고 있었던 얘기 아닌가?” 혹은 위의 예시로 “좀 실망인데”라는 해석이 가능했을 것이라 생각함

또한, 시장은 종종 발표 내용이 나쁘지 않아도

“그 기대치를 넘어섰는가?”, 혹은 “이제 뭘 더 보여줄 건가?”라는 심리로 반응하기 때문에,

결국 아무리 데이터가 괜찮아도 주가가 이미 고점 근처였다면, 발표 후 조정은 자연스러운 흐름일 수있음.

한 마디로 말해, 데이터는 긍정적일 수 있으나

시장이 이미 그것보다 더 큰 기대를 반영한 가격에 도달해 있었다면,

그 다음은 “잘 나와도 떨어지는” 상황이 발생할 수밖에 없음.

“아니 장난치지 마라고!!!!!!!”

4. 타 4세대 경쟁 약물대비 우월성에 대한 의문?

여러 임상중인 약물들이 있어.

근데 나중에 관련 글을 좀 쓸텐데 단순하게 정리를 해보면,

ORR은 높은데 부작용이 심하거나

뇌침투율은 높은데 독성이 있거나

암 감소율은 비슷한데 용량이 VRN-11대비 몇배 이상이거나 하는 수준임

“헉 그럼…”

맞아.

임상중인 다른 약물에 비교당하기 어려운 수준인거임.

그래서 사실 이건 주가 급락의 후보로 보기엔 좀 무리수 아닐까?

5. 기업의 재무 이슈

이건 사실 이번 AACR 학회와 무관하게, 매번 도는 찌라시 중 하나야.

“뭐뭐뭐뭐뭣???”

R&D 중심 바이오 기업이고, 아직 안정적인 매출을 올리는 상품이 없는 상태. 그렇다보니 항상 이러한 재무 이슈가 발생하는거지.

자금조달 필요성, 향후 CB/유상증자 가능성 등은 주가에 선반영되기 마련이다보니, 이는 안정적인 매출이 없는 기업에선 매번 시달리는 주제야

”그럼 어떡해요? 기업이 돈이 없으면 망하는거잖아요…”

그렇지?

근데 이에 대한 부분은 이미 IR측에서 유증 계획 없다고 밝혔어.

그리고 아직 라이센스 아웃했던 ORIC-114의 중화권 판권을 보유중인 상태+2상 성공시 받을 마일스톤의 규모가 상당함+이미 보유한 현금이 있어

“핫… 그럼 돈도 없고 미래도 없는 꿈도 희망도 없는 기업은 아닌거죠…?”

뭐 당장은 그런셈이지. 하지만….

당장은 운영자금이나 개발비용 측면에서 큰 문제는 없어 보이지만,

신약 개발의 특성상 예기치 못한 비용이 발생할 가능성은 항상 존재하기 때문에 재무 상황은 지속적으로 추적할 필요가 있어.

또, 언급된 마일스톤 수령이나 판권 수출은 ‘예정’ 단계일 뿐 확정된 수익은 아니기 때문에, 해당 부분 역시 기대와 현실을 분리해서 판단할 필요가 있지.

“에… “

6. 신용 매수 불가

이제 마지막임

재밌게도 -12%가 뜬 그날 신용매수가 불가능했음

이게 뭐냐면, 말 그대로 빚내서 살 수 없게 된 종목이란 뜻이야.

신용 매수는 개인 투자자들이 단기 반등 노리고 들어오는 유입 창구 중 하나인데,

그게 막혀버리면 단기 반등 동력이 많이 사라지게 됨.

심지어 시장에 따라선 “뭔가 이상 있는 거 아냐?”는 심리까지 확산될 수 있음.

쉽게 말해 실망 매물이 발생했는데, 그걸 받아줄 수 있는 수급처가 하나 사라지면서

기술적 수급 측면에서도 주가에 부정적인 영향을 줬을 가능성이 높음.

“오 그러고 보니 급락하길래 저가 매수하고 싶은데 돈도 없고 신용 매수도 안되더라구요!”

……신용은 쓰지 말자

“음~ 이해했어요.

그러니까 즉 시장의 기대감이 너무 컸었고, 기업에 대한 재무 이슈 꼬리표가 항상 붙어있던 상태라 주가가 크게 하락했을 뿐,

약물에 대한 데이터가 잘못되거나 해서 그런건 아니라는거죠?”

그런 셈이지.

이번 AACR 발표를 통해 확인된 건,

VRN-11은 확실히 뇌 전이와 C797S 같은 난치성 환자군에서 ‘부작용 없이 일정 효과를 보인 신약 후보’라는 점이었음.

데이터 자체는 임상 1상치고 결코 나쁘지 않았지만,

이미 전임상 단계부터 시장 기대가 너무 부풀어 있었고,

항상 따라붙는 “보로노이 = 돈 걱정”이라는 불안감이

결과적으로 주가 급락으로 이어졌다고 봐야겠지.

한 줄로 요약하면 이렇게 되겠네

“약이 나빠서가 아니라, 시장이 너무 앞서 있었다.”

“고마워요. 드릴건 없고 개추 드리고 갑니다”

“그리고 이제 신용매수는 안되니까 신용대출 풀로 받아서 매수하러 갈게요”

엣

라는 평소와는 다른 스타일로 써보았습미다

블로그에 글 옮길때는 “T790M 변이에 대한 효과 의심”도 하나 추가하려고 했는데 까먹었네요

귀찮아서 글로 안풀고 제 머릿속에만 존재할 예정

흑흑 난 나약해