삼천당제약, 간만에 상한가 달성

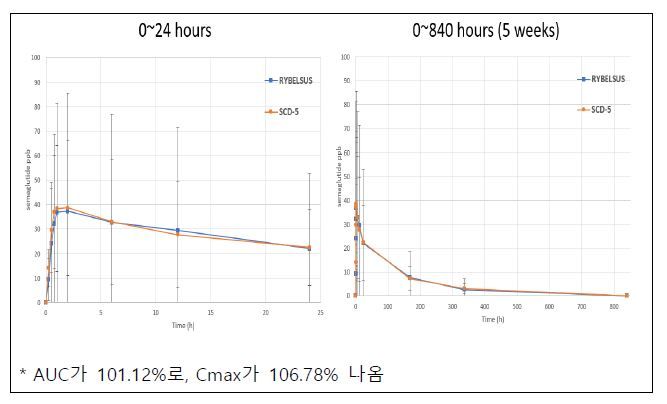

어제(7.23.) 삼천당제약에서 개발중인 플랫폼인 S-PASS를 이용해 만든 경구용 세마글루타이드(리벨서스의 제네릭 후보)가 BE Study(생물학적 동등성 시험)에서 오리지널과 동등하다는 결과를 얻었다고 발표했다.

이로 인해 삼천당제약은 어제 상한가, 오늘은 약 6% 상승으로 장이 마감되었다.

아마 처음 보는 사람들이라면 왜 오른거지? 라는 궁금증을 가질것이다.

이를 좀 정리해보고자 한다.

용어 정리

1. S-PASS?

- S-Pass: 삼천당제약에서 개발한 자체 경구용 플랫폼. 입을 통해 섭취하며, 소화 효소에 의한 분해를 막고 장에서 효과적으로 흡수되도록 설계.

2. GLP-1? 세마글루타이드?

- GLP-1: 인슐린 분비를 돕고 식욕을 억제하는 호르몬. 당뇨와 비만 치료에 쓰임.

- 세마글루타이드(Semaglutide): 노보 노디스크가 만든 대표적인 GLP-1 계열 약물. 주사형(오젬픽, 위고비)과 경구형(리벨서스)이 있음.

3. BE Study?

- BE Study: 생물학적 동등성 시험.

- 제네릭(복제약)이 오리지널 약과 같은 수준으로 몸에 흡수·작용하는지 확인하는 시험.

주로 Cmax(최고 혈중 농도)와 AUC(전체 노출량) 같은 지표를 비교해 통계적으로 “동등하다”고 인정되면 BE 통과.

4. SNAC?

- SNAC(Salcaprozate Sodium): 노보 노디스크의 경구 세마글루타이드(리벨서스)에서 사용된 흡수 촉진제. 세마글루타이드 같은 펩타이드가 위에서 흡수되도록 돕는 보조 성분. 삼천당제약은 SNAC을 쓰지 않는(SNAC-free) 방식으로 조성물 특허를 피했다고 주장한다.

이를 먼저 숙지한다면, 왜 상승했는가에 대한 이유를 좀 더 이해하기 쉬울것이다.

왜 상한가까지 올랐을까?

- BE Study 성공: 가장 중요한 핵심 과제 중 하나인, 오리지널과 유사하게(혹은 동일하게) 작동한다는 첫 관문 통과

- SNAC-free → 특허 회피 가능성: 다른 제네릭 경쟁자보다 먼저 시장에 진입할 수 있다는 점을 시사

- 가격 경쟁력: 오리지널 약가 대비 1/70이라는 가격 경쟁력을 내세운 시장 장악 가능성을 시사

즉, 첫번째 관문 통과 + 특허 회피의 가능성 + 가격 경쟁력 기대로 인해 주가의 상승요인으로 작용했다고 본다.

다만 주의할것은

- 회사의 일방적인 주장: 아직 우리가 확인 가능한 자료는 기사에 적힌 내용밖에 없다는 점이다.

SNAC-free, BE 성공 수치(“100% 일치” 등), 원가 1/70 등은 회사 발언이다. 제3자 검증 자료나 특허·허가 공식 문서로 확인 필요. - 특허 관련 소송 가능성: 특허는 크게 물질(세마글루타이드 자체), 제형/조성물(SNAC 등), 용도(적응증·용량·투여 방식)로 나뉜다. 조성물 특허만 피했다 해도 다른 특허에 걸릴 수 있고, 오리지널사는 제네릭 진출을 지연시키기 위해 소송을 거는 게 일반적이다.

- 경쟁자: 중국·인도 등에서도 제네릭·유사 제형 개발이 진행 중

투자 시 알아두면 좋은 것

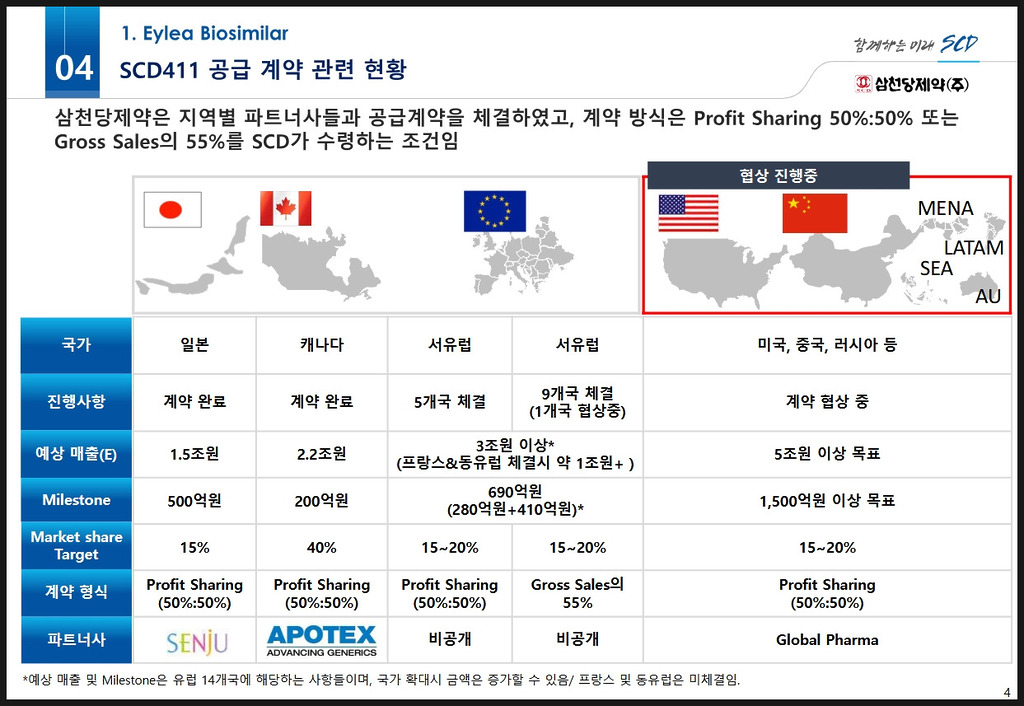

1. 국가별 특허 만료 정리표

| 구분 | 미국(US) | 유럽(EU/UK) | 캐나다 | 중국 | 인도 | 비고 |

|---|---|---|---|---|---|---|

| 물질 특허 (세마글루타이드 자체) | 2026.3.20 만료 특허(US 8,536,122) + 2031.12.5 만료 특허(US 8,129,343) 공존 | 코어 특허 2026년 전후 만료 + SPC로 2031년까지 연장 가능 | 2026.1.4 전후 만료 보도 | 2026.3.20 전후 만료 언급 | 2026.3 전후 만료 언급 | 국가별 오차·예외. 2차 특허로 실질 진입 지연 가능 |

| 조성물·제형 특허 (SNAC 등) | 일부 2033년 전후 존속(예: ‘462 특허) | 제형/제조 특허가 2033년대까지 이어질 수 있음 | 케이스별 상이 | 상이 | 상이 | 삼천당제약은 SNAC-free로 회피 주장 |

| 용도 특허 | 2030년대 초반까지 다양 | 상이 | 상이 | 상이 | 상이 | 적응증·용량·투여 주기별 청구항 주의 |

| 가장 빠른 제네릭 진입 추정 | Ozempic(주사): 2031년 이후 / Rybelsus(경구): 2033년 이전 합의 가능성도 거론 | 2026년 이후라도 SPC·2차 특허에 따라 지연 | 2026년 이후 가능성 | 2026년 이후 가능성 | 2026년 이후 가능성 | 소송/합의, 허가 속도에 따라 달라짐 |

2. 삼천당제약의 전략

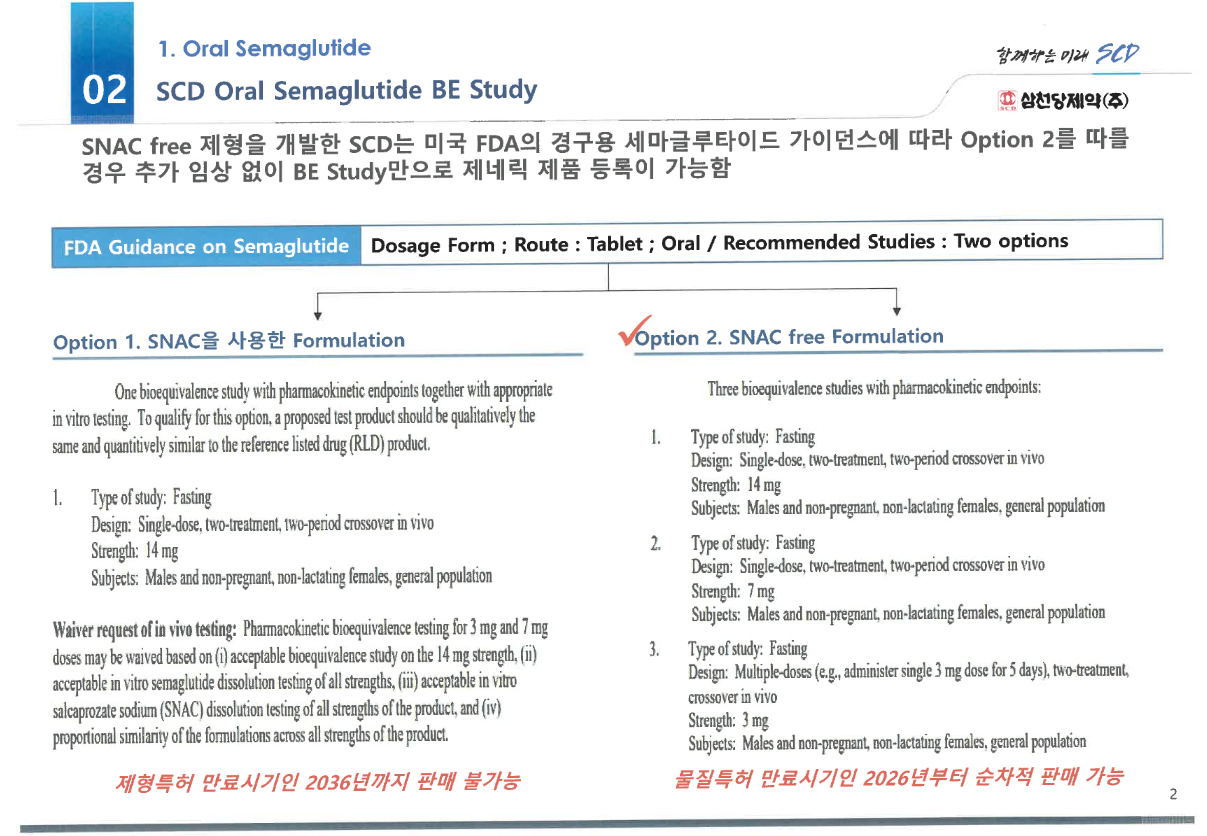

일반적으로 제네릭의 허가는 BE(생물학적 동등성) 시험을 중심으로 진행되며, 오리지널과 동일한 효능, 안정성을 입증하는 2,3상은 요구되지 않는게 원칙이다.

아래 IR 자료를 보면 삼천당제약은 FDA 경구 세마글루타이드 PSG(다운로드)에서 Option 1(3건의 BE 시험)의 전략을 택했고, 임상 없이 BE 중심으로 허가를 받겠다는 전략이다.

* 실제 원문에 기재된 Option1/2와 삼천당제약 IR 자료에 나온 Option1/2가 서로 뒤바뀌어 있으니 헷갈리지 말자. IR 자료에는 Option2를 택했다고 했지만, 저 내용은 실제로는 Option1에 해당하는 내용이다.

* 실제 원문에 기재된 Option1/2와 삼천당제약 IR 자료에 나온 Option1/2가 서로 뒤바뀌어 있으니 헷갈리지 말자. IR 자료에는 Option2를 택했다고 했지만, 저 내용은 실제로는 Option1에 해당하는 내용이다.

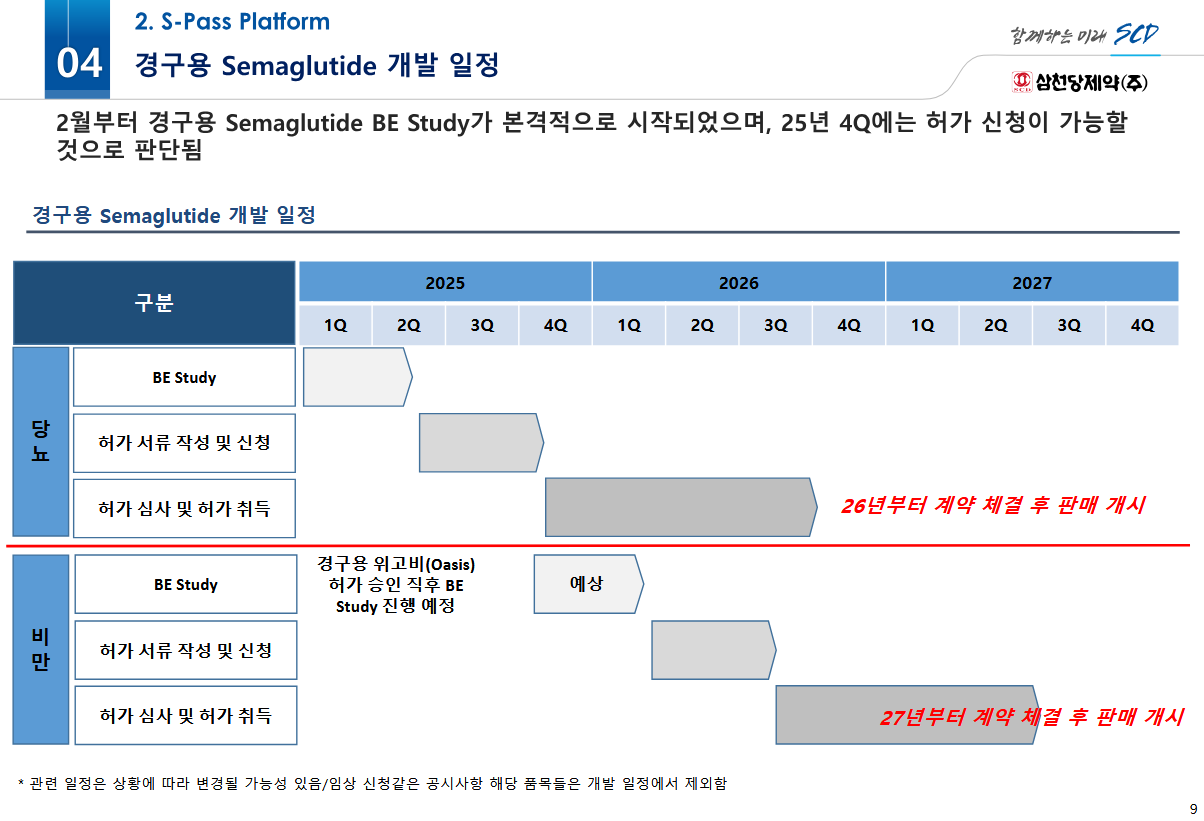

이 전략이 성공해 제네릭으로 허가가 나면 이후 절차는 아래와 같이 단축된 일정으로 진행될 것이다.

[BE 완료 → 허가 심사 → 특허/소송 변수 해결 → 계약체결 → 판매]

이는 2월에 공개된 IR자료의 일정표와 같은 맥락으로 보인다.

다만 이는 특허 회피 및 소송 리스크, 심사 지연 리스크가 잘 해결됐을 때의 “가장 빠른 시나리오“를 말하는 것이니, 보수적인 해석/판단이 필요하다.

3. 최근 주사제, 경구용 매출 규모

(단위: 백만, DKK)

| 구분 | 2023년 | 2024년 | 2025년 1Q |

|---|---|---|---|

| 오젬픽 (주사/당뇨) | 95,700 | 120,342 | 32,721 |

| 위고비 (주사/비만) | 31,300 | 58,200 | 17,360 |

| 리벨서스 (경구/당뇨) | 18,750 | 23,301 | 5,695 |

출처: 2023년 재무 보고서, 2024년 재무 보고서, 2025년 1분기 재무 보고서

삼천당제약의 직접적인 경쟁 제품은 리벨서스로, 위고비, 오젬픽과 비교하면 전체 규모는 아직 작지만, 23년, 24년 꾸준히 매출이 증가함을 볼 수 있다.

단위는 백만 DKK로 매우 생소한 덴마크 환율인데, 리벨서스의 경우 현재 환율 기준으로 23년-4조 425억원, 24년-5조 237억원, 25년 1분기-1조 2278억원이다.

4. 점유율 별 예상 매출

24년 리벨서스 매출을 기준으로, 점유율별 예상 매출액은 아래와 같다.

| 점유율(%) | 예상 매출(백만 DKK) | 예상 매출(억원 KRW) | 예상 매출(백만 DKK)_가격 60% 가정 | 예상 매출(억원 KRW)_가격 60% 가정 |

|---|---|---|---|---|

| 5 | 1165.1 | 2510.7 | 699.0 | 1506.4 |

| 10 | 2330.1 | 5021.4 | 1398.1 | 3012.8 |

| 15 | 3495.2 | 7532.0 | 2097.1 | 4519.2 |

| 20 | 4660.2 | 10042.7 | 2796.1 | 6025.6 |

| 25 | 5825.3 | 12553.4 | 3495.1 | 7532.0 |

| 30 | 6990.3 | 15064.1 | 4194.2 | 9038.5 |

| 35 | 8155.4 | 17574.8 | 4893.2 | 10544.9 |

| 40 | 9320.4 | 20085.5 | 5592.2 | 12051.3 |

| 45 | 10485.5 | 22596.1 | 6291.3 | 13557.7 |

| 50 | 11650.5 | 25106.8 | 6990.3 | 15064.1 |

마지막으로

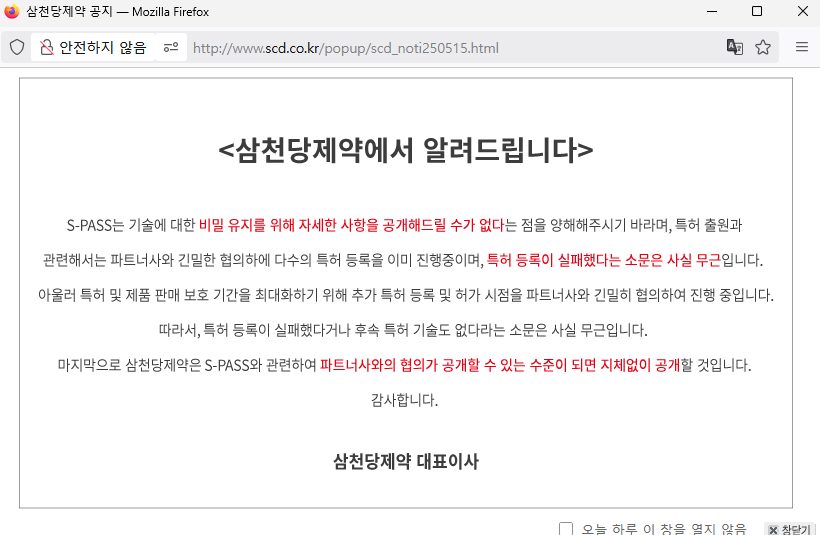

조만간 삼천당제약에서 IR을 각잡고 하려는것 같다.

일단 지난번 4월 IR은 진짜 뭐지…? 싶은 수준의 IR 자료였는데, 이후 주가가 박살났던 전적이 있어 이번엔 제대로 각잡고 하려는 듯 하다.(사실 카더라 썰)

위 글은 사실 이번 기사, 2월/4월 IR 자료를 보고 최대한 끄집어내서 써본 글이고, 제대로된 IR을 진행하여 기존 주주들에게 제대로 된 정보를 공유해주고, 전문 애널(항문 아님)들의 관련 자료도 나오길 희망하는 바다.