보로노이측에서 5.12, 5.19, 5.30에 지속적으로 IR을 진행하고 있다.

IR자료를 보니, 기본적인 내용은 아래 AACR학회 포스터 재요약에 관한 게시글에서 큰 틀에서 바뀐 내용은 없다.

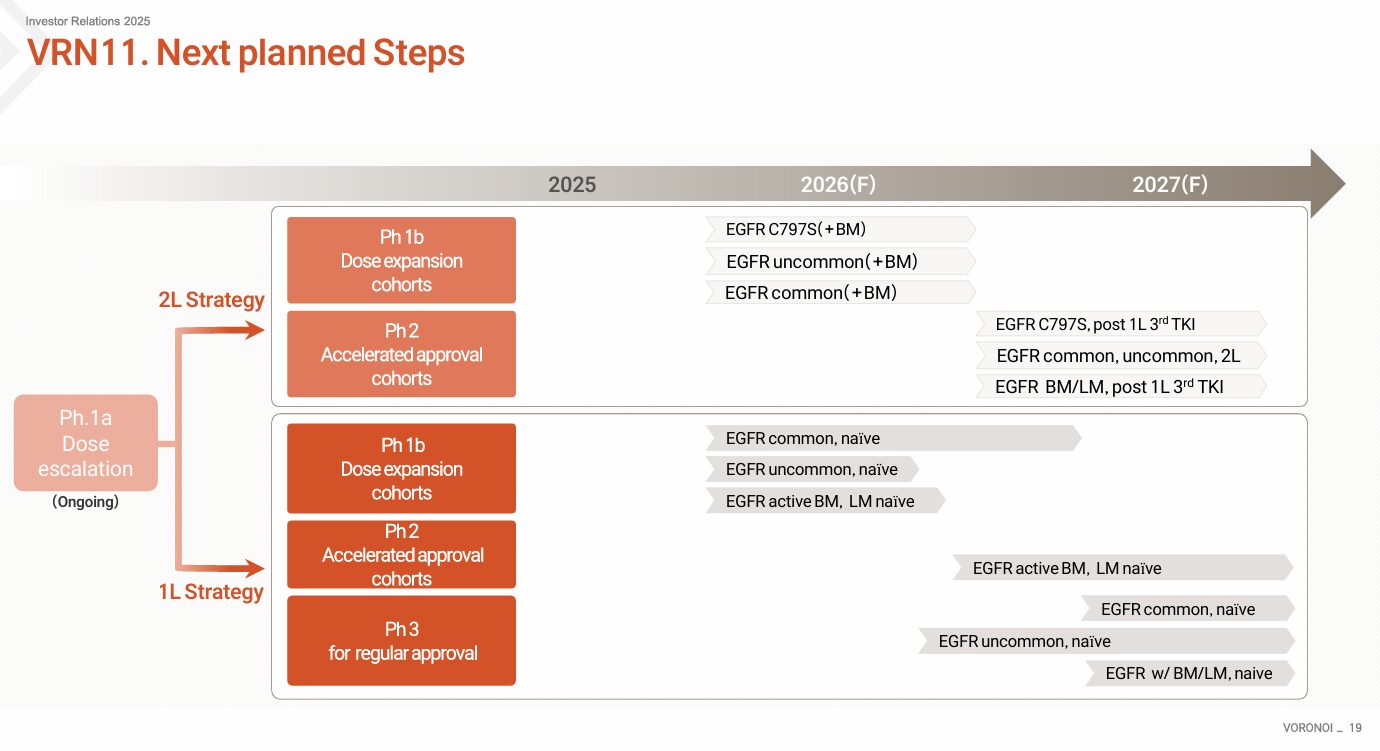

다만 3월 진행된 IR 자료와 비교해보면, 향후 전략에 대한 부분에 조금 변화가 생겼다.

(3월 IR 자료)

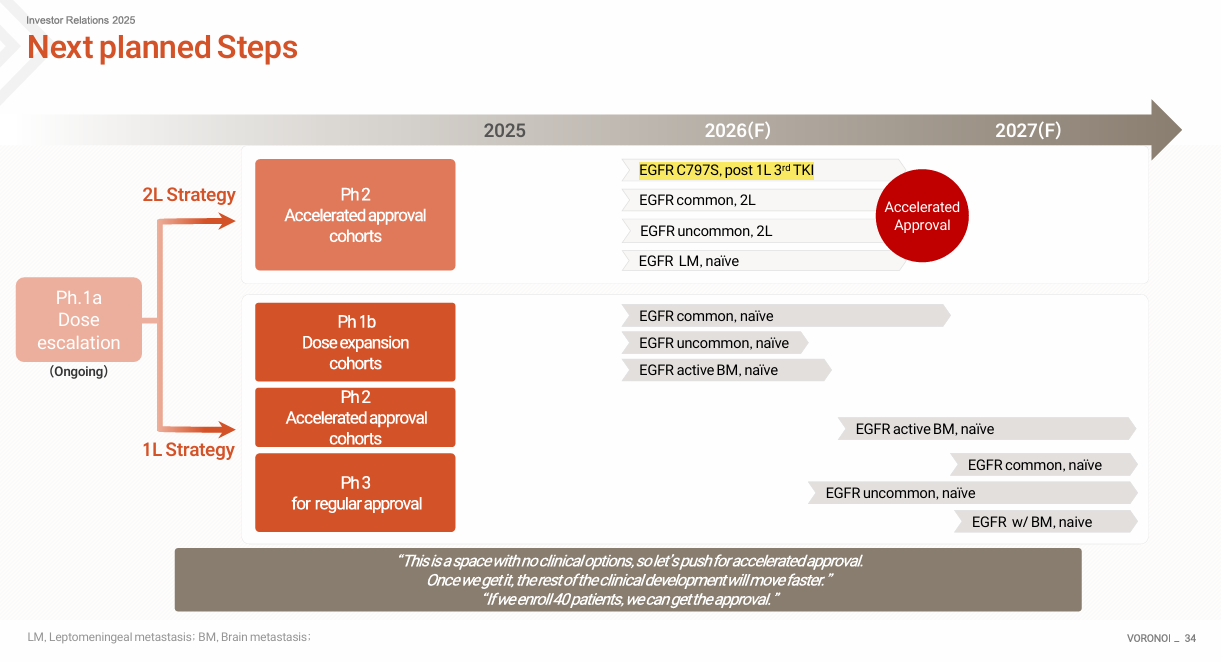

(5월 IR 자료)

기존엔 1b상 이후 2상을 통해 EGFR C797S, common, uncommon 변이, 뇌전이(BM) 및 뇌척수막(LM) 전이 환자를 대상으로 2027년까지 2차 치료제로서 각각 가속승인을 받는 것이 목표였으나,

변경된 사항을 보면 이를 앞당겨 1b상을 건너뛰고 바로 2상을 통해 가속승인을 받아 2026년 내에 C797S 변이 및 common, uncommon 변이, 뇌척수막 전이(해당 치료경험 X)에 대한 2차 치료제로써 각각 승인 받는 것을 목표로 하고 있다.

목표를 1년이나 당긴 모습을 보아, 회사측의 자신감이 엿보인다.

이런 와중에 아래의 뉴스 기사가 떴다

[단독] DS자산운용, 손절한 보로노이에 500억원 CB 재투자…기술이전·파이프라인 고도화 본격화 | 아주경제

DS자산운용이 과거 투자금을 회수했던 바이오 기업 보로노이에 다시 자금을 넣는다. 전환사채(CB) 형태로 500억원을 투자해 보로노이의 임상 데이터를 활용한 기술…

아직 정확한 기준은 공개되지 않았지만 DS자산운용에서 보로노이에 500억 재투자한다는 기사다.

DS자산운용 과거에 보로노이에 400억원(이후 50억 추가) 투자했다가 지분율을 6.7% -> 1% 미만까지 줄이며 손절하고 나간 경험이 있었다.

그런데 자산운용사가 비싸게 사서 싸게 팔고, 다시 한번 비싸게 산다?

이건 시장의 재평가가 이뤄지고 있다는 것이라고 생각한다.